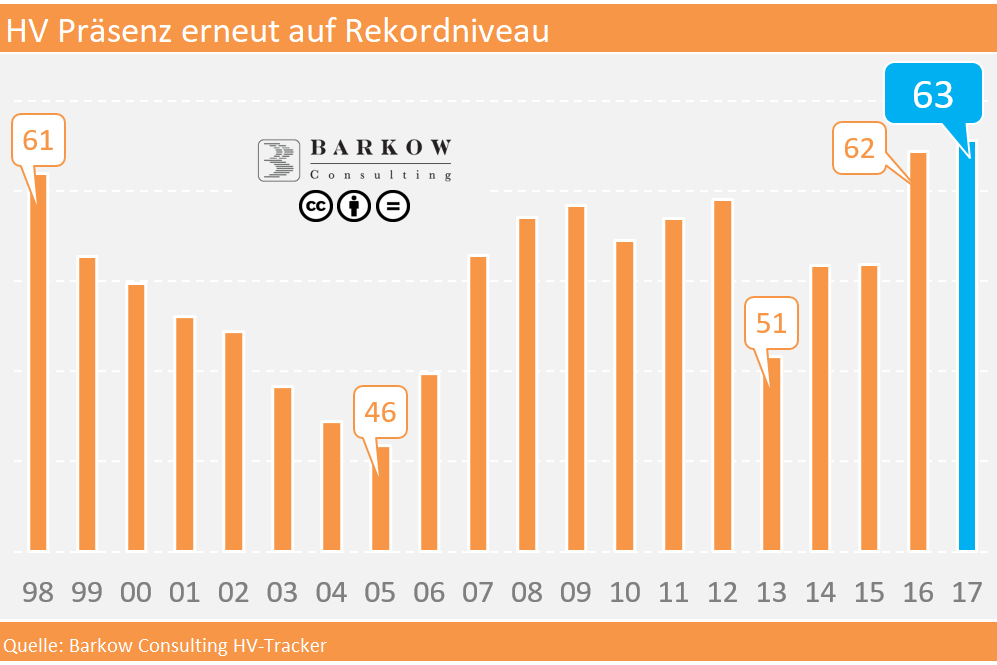

HV 2017: Rekordpräsenz seit 20 Jahren

Dr. Wolfgang Schnorr – Sign Up For Our Newsletters >> HERE

- DAX 30-Präsenz mit neuem Höchststand

- Vergütungssysteme erzürnen Aktionäre

- Leichtes Plus bei Namensaktien

HV-Präsenz weiter im Aufwind

Mit der heutigen Hauptversammlung (HV) der Deutschen Telekom ist der DAX 30 nun komplett. Alles in allem war die diesjährige HV-Saison teilweise durchaus lebhaft, anders als im eher beschaulichen, wenn nicht gar langweiligen Jahr 2016.

Insgesamt hat sich die HV-Präsenz 2017 im DAX 30 weiter erfreulich entwickelt: Zwar verlangsamte sich das Wachstum nach dem starken Anstieg im Vorjahr deutlich, aber durchschnittlich waren 62,9% der stimmberechtigten Stammaktien vertreten. Dies entspricht einem Plus von 0,7%punkten im Vergleich zu 2016, das seinerseits bereits ein Rekordjahr seit 1998 gewesen war.

Ob es sich im laufenden Jahr somit um eine Normalisierung der Präsenz handelt, die auch eine gewisse Dauer verspricht, lässt sich noch nicht absehen. Wie so oft waren es sehr unterschiedliche Themen, die bei der einen oder anderen Aktiengesellschaft für Aufregung sorgten und sich in der Zahl der präsenten Aktien niederschlugen. Durchweg großen Diskussionsbedarf bis hin zu heftigem Gegenwind gab es in der laufenden HV-Saison beim Dauerbrenner Vorstandsvergütung („Say on Pay“). Ein Novum ist allerdings, dass sich der üblicherweise damit verbundene Aktionärsunmut auch dann Luft verschaffte und die Entlastungsbeschlüsse beeinflusste, obwohl (oder vielleicht sogar weil) das besagte Ärgernis gar nicht explizit auf die Tagesordnung der HV gesetzt worden war.

SAP: Vorstandsvergütung blamiert Aufsichtsrat

Die diesjährige HV der SAP ist ein Paradebeispiel dafür, dass Investoren auch über etwas abstimmen können, was tatsächlich gar nicht auf der Agenda steht. Nachdem das Vergütungssystem bereits im letzten Jahr nur eine ungewöhnlich knappe Zustimmung von 54,7% erfahren hatte, wurde es 2017 nämlich (vorsichtshalber?) erst gar nicht dem Votum der Aktionäre ausgesetzt.

Formaljuristisch ist an dieser Vorgehensweise natürlich nichts auszusetzen. Ob die freiwillige und nicht bindende Abstimmung über das Vorstandvergütungssystem als sogenannte Kann-Bestimmung nach § 120 AktG auf die Tagesordnung gesetzt wird, darüber entscheiden der Vorstand und Aufsichtsrat. Und wenn ein aus eigener Sicht offenkundiges Erfolgsmodell unverändert beibehalten wird, warum sollte man dann darüber erneut abstimmen lassen?

Mit Chuzpe ist diese aus Corporate Governance-Sicht bemerkenswerte Mentalität sehr treffend umschrieben. Das gilt umso mehr, als namhafte Stimmrechtsberater/-vertreter frühzeitig vor allem die Intransparenz und Höhe der Vorstandsvergütung kritisiert hatten. Die Quittung folgte umgehend, indem die Investoren ihrem Unmut sozusagen stellvertretend bei der Entlastung des Aufsichtsrats mit einer Ablehnung von 49,5% Luft machten. Und selbst dieses Ergebnis beschönigt noch den Widerstand der Aktionäre. Denn klammert man die rund 20% der SAP-Aktien aus, die von den drei Firmengründern resp. deren Stiftung gehalten werden, dann ist klar, dass die Mehrheit der (freien) Aktionäre sowohl bereits 2016 das Vorstandsvergütungssystem abgelehnt hatten als auch dem Aufsichtsrat 2017 die Entlastung verweigerten. An dieser schallenden Ohrfeige ändert sich auch durch den Stimmrechtsausschluss nach § 136 AktG bei der eigenen Entlastung nichts.

Wir sind insofern auf die Tagesordnungspunkte der HV des nächsten Jahres sehr gespannt…

Deutsche Börse: Beliebte HV, ungeliebtes Management

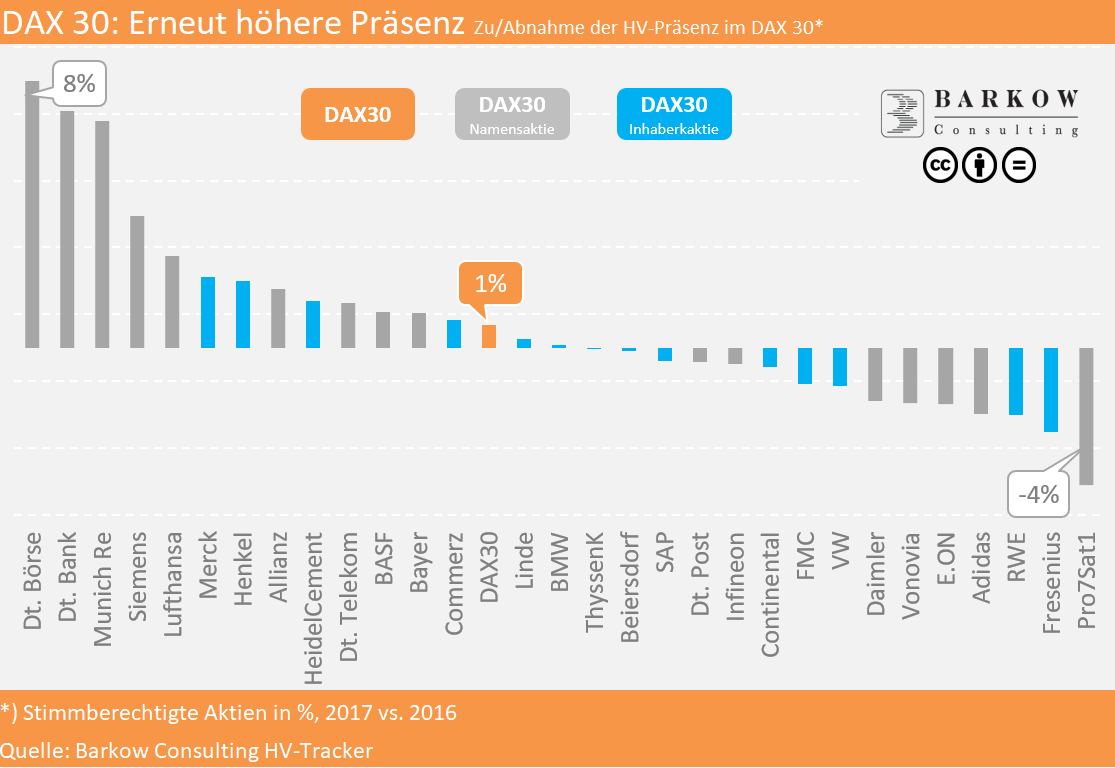

Den größten Präsenzgewinn konnte 2017 die Deutsche Börse mit 8%punkten auf 74% verbuchen. Nach dem öffentlichen Hickhack und dem erneut drohenden Scheitern der beabsichtigten Fusion mit der London Stock Exchange sowie den publik gewordenen Insidervorwürfen gegen den Vorstandsvorsitzenden, bestand auf Seiten der Aktionäre offensichtlich ein hoher Informations- und Gesprächsbedarf. Zwar kam es nicht zu einem Aufstand der Investoren auf der HV. Aber die Unzufriedenheit der Eigentümer mit ihrem Vorstand und Aufsichtsrat kommt in den unterdurchschnittlichen Entlastungsquoten von 84% und 87% deutlich zum Ausdruck.

Deutsche Bank: Schützenhilfe aus China

Wohl eher „technisch“ bedingt stieg die Präsenz der Deutschen Bank. Hier dürfte sich der neue Großaktionär aus China mit fast 10% Stimmrechtsanteil niedergeschlagen haben. Damit konnte der Streubesitz entsprechend verringert und die chronisch schwache HV-Präsenz um 7%punkte auf 43% erhöht werden. Erstmals hat die Bank nach nunmehr 10 Jahre wieder das Niveau erreicht, das sie bereits bei Beginn der Finanzkrise hatte.

Das neue Vorstandsvergütungssystem fand eine große Mehrheit. Während in der HV 2016 die Missbilligung mit knapp 52% noch Furore machte, lag die Zustimmung im laufenden Jahr bei knapp 97%. So geht zumindest in dieser Hinsicht gute Corporate Governance.

Münchener Rück: Starkes HV-Plus, aber abgelehnte Vergütungsstruktur

Auch die Münchener Rückversicherungs-Gesellschaft konnte einen Anstieg von 7%punkten bei der HV-Präsenz verbuchen. Mit einer Quote von 39% sind die Münchener allerdings immer noch das Kellerkind auf dem letzten Platz im DAX 30, worin sich vor allem der 100%ige Streubesitz widerspiegelt.

Die (neudeutsch) Munich Re ist im Übrigen ein schönes Beispiel dafür, dass eine höhere HV-Präsenz nicht per se positiv ist und immer zu den gewünschten Ergebnissen führt. Das Vorstandsvergütungssystem fiel nämlich 2017 mit einer rekordverdächtigen Ablehnungsquote von 65,7% bei den Aktionären glatt durch. Was war passiert?

Im Hintergrund war, wie bei einigen anderen Gesellschaften auch, das Vergütungssystem deutlich von Stimmrechtsberatern und institutionellen Investoren kritisiert worden. Zu wenig Transparenz, zu viel diskretionärer Spielraum bei Bemessung der Boni und Zweifel an der Unabhängigkeit des Vergütungsausschusses, so lauteten einige der Vorwürfe. Der Verweis des Unternehmens auf die zurückhaltende Offenlegung im Interesse des Wettbewerbs konnte die Aktionäre letztlich jedenfalls nicht überzeugen.

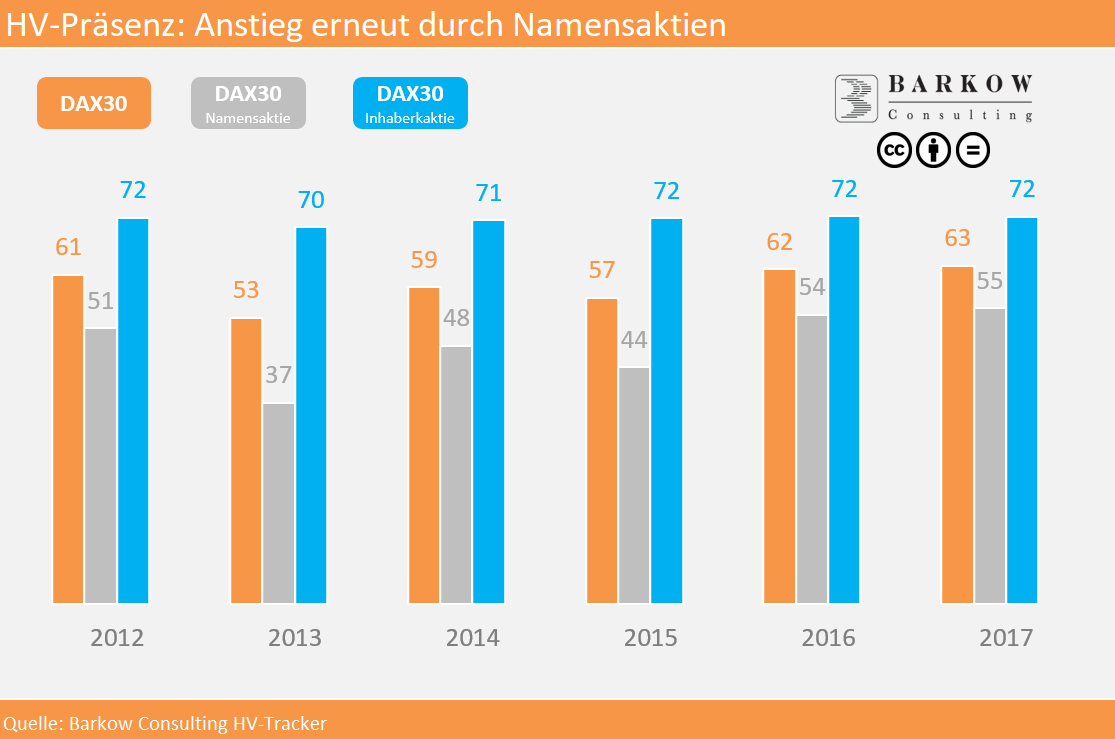

Präsenzanstieg erneut nur bei Namensaktien

Das Plus in der HV- Präsenz im DAX30 ist zum dritten Mal in Folge allein den Namensaktien zu verdanken. Die Präsenz von Inhaberaktien hat 2017 dagegen sogar leicht abgenommen. Über die vergangenen fünf Jahre hinweg hat sie sich aber nur marginal verändert.