HV-Präsenz im DAX 30 mit erstem Rückgang seit 2013

Dr. Wolfgang Schnorr – Sign Up For Our Newsletters >> HERE

– Trendunterbrechung oder Wende?

– Verzerrung durch Basiseffekt

– Namensaktien holen auf

– Virtuelle HV – quo vadis?

Trendunterbrechung oder Wende?

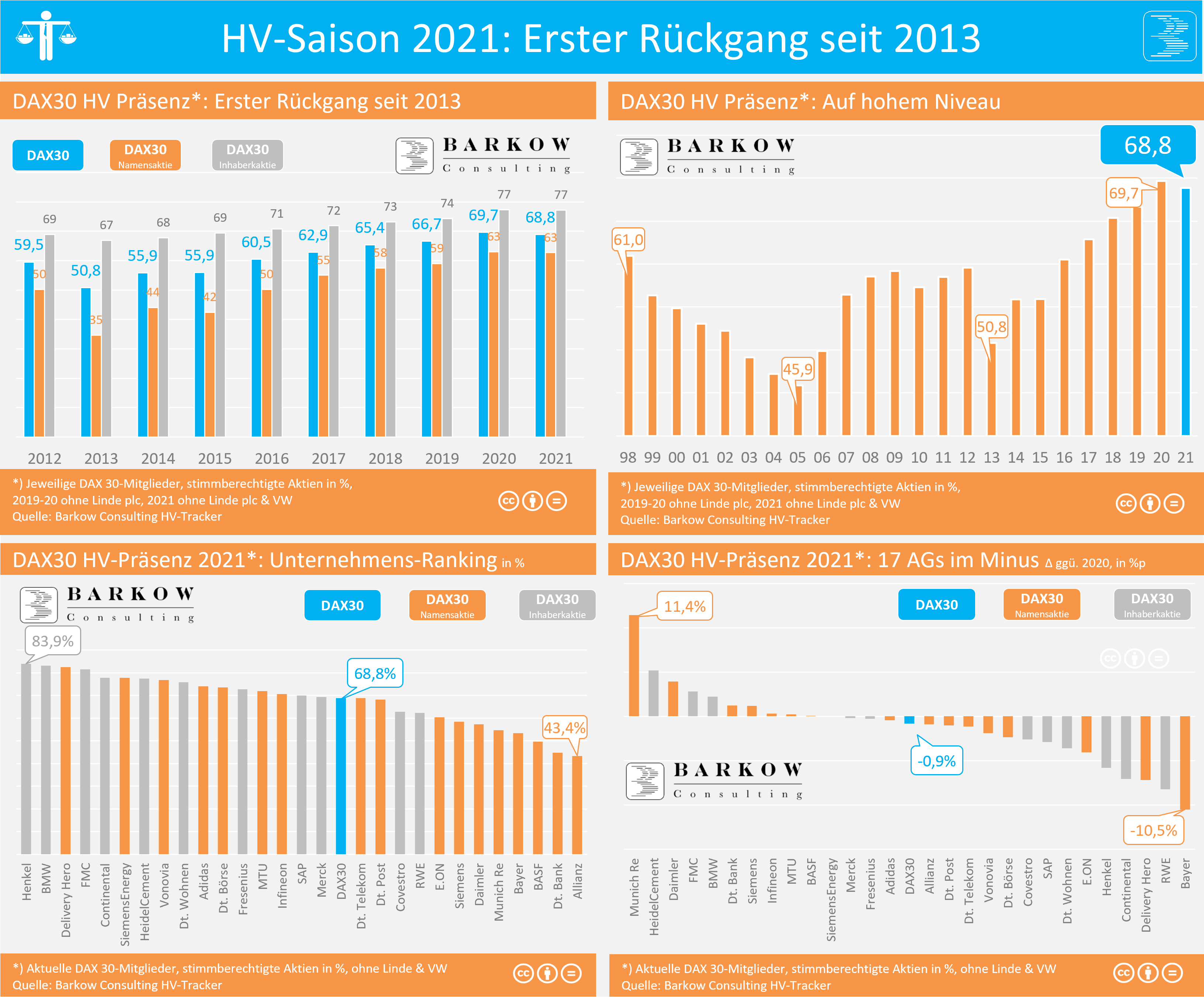

Im Jahr zwei der unseligen Corona-Pandemie haben die überwiegend negativen Auswirkungen nur wenig nachgelassen. Hat das etwa auch in der HV-Saison 2021 im DAX 30 seine Spuren hinterlassen? Tatsache jedenfalls ist: Die im laufenden Jahr auf den Hauptversammlungen im deutschen Leitbarometer angemeldeten stimmberechtigten Aktien haben gegenüber dem Vorjahr im Durchschnitt um 0,9 %punkte auf 68,8% abgenommen. Das ist zwar nach wie vor ein hohes Niveau, aber gleichwohl der erste Rückgang seit 2013. Dabei ist unterstellt, dass sich dieses Gesamtergebnis (ohne Linde plc) durch das noch ausstehende Aktionärstreffen von VW am 22. Juli 2021 nur unwesentlich verändern wird.

Überzeichnung durch Basiseffekt

Handelt es sich bei dem Präsenz-Minus um eine Delle oder eine beginnende Trendwende? Für eine belastbare Antwort darauf ist es derzeit noch zu früh. Der Hauptgrund für die Abschwächung gegenüber 2020 ist ohnehin eine Verzerrung durch den eher „technischen“ Basiseffekt. Er spiegelt wider, dass es im Vorjahr zum ungewöhnlichen Austausch von gleich drei DAX-Gesellschaften kam, auf die vor allem der starke Präsenzanstieg um insgesamt 3 %punkte rein rechnerisch zurückzuführen war. Im Vergleich zu dem letztjährigen Rekordstand schwächte sich bei gleichbleibender Indexzusammensetzung die aktuelle HV-Präsenz leicht ab. Vor diesem Hintergrund dürfte es sich wohl mehr um eine Normalisierung als um einen Einbruch handeln.

Nur bei zehn AGs hat 2021 die Zahl der vertretenen Aktien zugenommen. Zudem ist auch das Ausmaß der jeweiligen Veränderung unterschiedlich groß. So entfällt auf die fünf größten Verlierer ein Minus von insgesamt 38,8 %punkten, während es die fünf Gewinner lediglich auf ein Plus von 25,5 %punkten bringen. Ein signifikanter Einfluss auf die Präsenz durch den Übergang von der traditionellen (physischen) auf die virtuelle HV lässt sich aber weder 2020 noch 2021 erkennen.

Namensaktien nehmen überdurchschnittlich zu

Bei genauerem Hinsehen fällt auch ein längerfristiger Struktureffekt auf: So konnten die Unterschiede zwischen Inhaber- und Namensaktien in der HV-Präsenz erheblich eingeebnet wurden. Lag die „Präsenzlücke“ zwischen beiden Aktiengattungen 2013 noch bei 32 %punkten, waren es 2021 gerade noch 14 %punkte. Das ist hauptsächlich den Namensaktien zu verdanken, deren chronisch niedrige Präsenzen stark aufgeholt haben. Hier ist es den betreffenden Gesellschaften offensichtlich gelungen, die langjährigen Vorbehalte ausländischer institutioneller Anleger gegenüber einer Anmeldung ihrer deutschen Namensaktien auf der HV abzubauen. Eine in dieser Hinsicht besonders erfolgreiche Aufklärungs- und Überzeugungsarbeit bei angelsächsischen Investoren soll auch hinter dem Präsenzsprung der Münchner Rück 2021 um 11,4%punkte stehen, der mit Abstand größten Steigerung in der laufenden HV-Saison im DAX 30.

Nur am Rande sei erwähnt, dass die Anzahl der Namensaktien erneut um eine auf den neuen Rekordwert von 17 im DAX 30 zulegen konnte.

Wie geht es weiter mit bzw. nach virtueller HV?

Anders als noch in den Jahren bis 2019 vielfach der Fall, schlagen die Hauptversammlungen großer deutscher AGs kaum noch öffentliche Wellen, sondern verlaufen eher ohne viel mediales Interesse. Dass sich aber alle sachlichen Ansatzpunkte für Kritik und Auseinandersetzung bei den jährlichen Pflichtveranstaltungen mit dem Topmanagement schlagartig verflüchtigt haben sollten, darf bezweifelt werden. Vielmehr hat das 2020 aus der Pandemie-Not geborene virtuelle Format zu dem ruhigeren Verlauf der HV-Saison entscheidend beigetragen. Dadurch wird fast ausnahmslos eine Art vorfabrizierte und choreographierte elektronische Konserve geschaffen, in deren blutleerer Atmosphäre so gut wie kein Raum für Spontaneität vorgesehen ist.

Eine erfreuliche Ausnahme im DAX 30 war aktuell die Deutsche Bank-HV, deren quasi interaktive Ausgestaltung mit zugeschalteten Live-Beiträgen von Aktionären-trotz mancher inhaltlichen Kritik-sich positiv vom Rest abhob. Ihre seit Jahren sehr niedrige Präsenz hat davon allerdings kaum profitiert.

Auf Seiten der Aktiengesellschaften stößt die virtuelle HV besonders aus Kostengründen weiter auf breite Zustimmung. Anders ist das bei Aktionären, deren Rechte teilweise nach wie vor eingeschränkt werden. Zwar hatte der Gesetzgeber rechtzeitig vor der HV-Saison 2021 einige Regelungen zugunsten der Aktionäre etwas nachgebessert, aufgehübscht nennen das manche Zyniker. Das reicht aber sicher nicht für eine dauerhafte Lösung. Die zentrale Frage – und zwar unabhängig von Corona – bleibt bislang unbeantwortet, wie die HV in Deutschland grundlegend modernisiert und fit für die kommenden Jahre gemacht werden soll.