Negativzinsen nur Peanuts?

Nun ist es also passiert: Der Bundesgerichtshof (BGH) hat in seinem Urteil vom 4. Februar 2025 negative Einlagenzinsen für unwirksam erklärt. Dies gilt zumindest für Tagesgeld- und Spareinlagen, die Banken Privatkunden anbieten. Negativzinsen für Guthaben auf Girokonten sind zwar grundsätzlich möglich, waren aber im zu entscheidenden Fall intransparent und daher ebenfalls unwirksam.

Für Privatkunden besteht jetzt wohl die Möglichkeit, die gezahlten Zinsen zurückzufordern – aufgrund von Verjährungsfristen allerdings nur rückwirkend bis ins Jahr 2022. Für Banken ist dies insofern verkraftbar, als die EZB im Juni 2022 begonnen hat, die Zinsen zu erhöhen, sodass Negativzinsen für Privatkunden im zweiten Halbjahr praktisch verschwunden sind. Zuvor hatte einer Analyse der Bundesbank zufolge knapp die Hälfte aller Banken ihren Privatkunden in Durchschnitt negative Zinsen für Sichteinlagen in Rechnung gestellt.

Aus betriebswirtschaftlicher Sicht ist das Urteil des BGH insofern kritisch zu sehen, als es in die Preisgestaltung der Banken eingreift und bestimmte Anlageformen bei negativen Zinsen unprofitabel macht. Es ist daher sehr wahrscheinlich, dass Banken diese Produkte in entsprechenden Phasen nicht mehr anbieten werden.

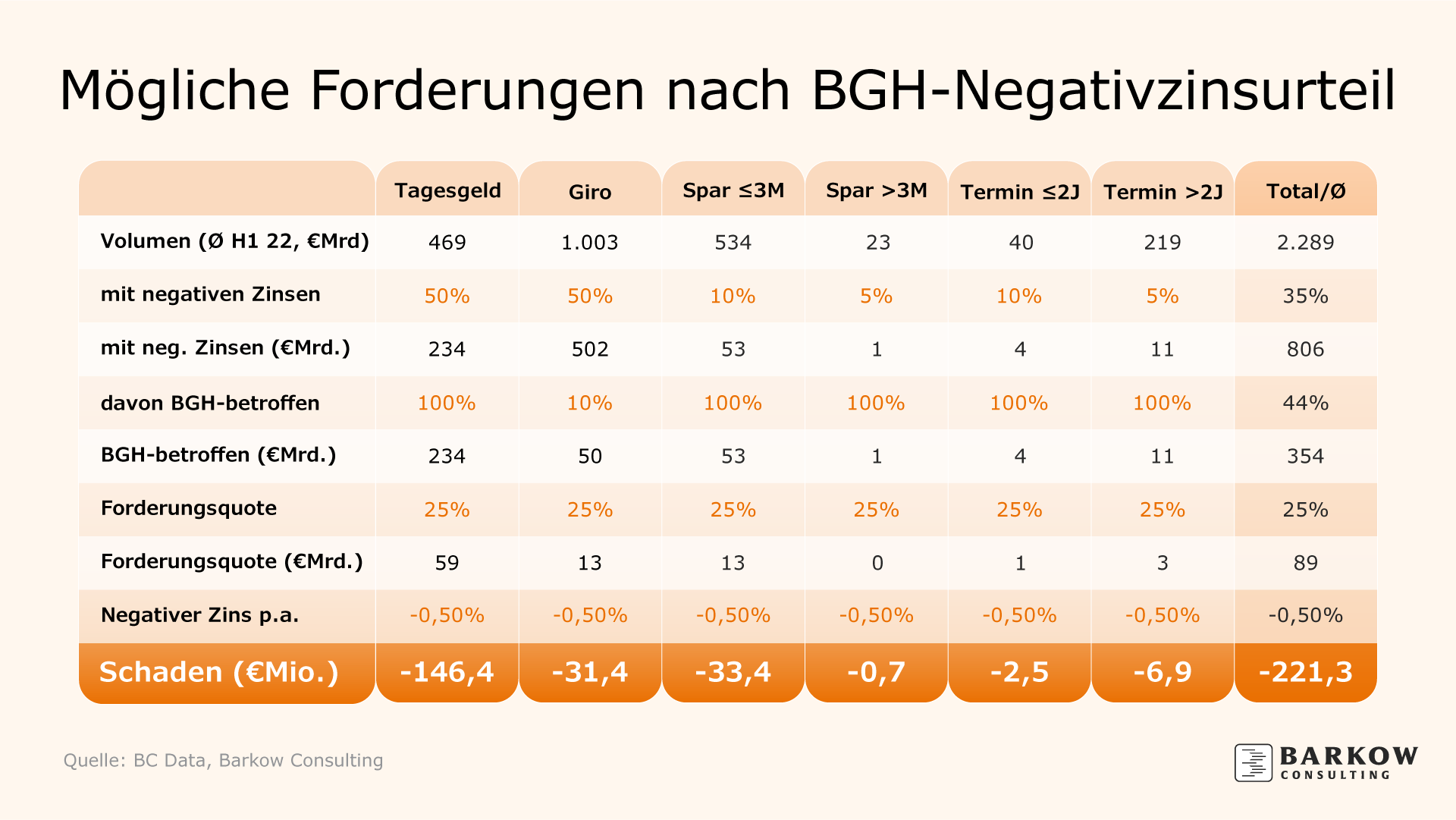

In Bezug auf mögliche Rückforderungen können wir jedoch leichte Entwarnung geben. In der nachstehenden Tabelle haben wir die Beträge für einzelne Einlagenkategorien geschätzt. Wir haben auch Termineinlagen aufgeführt, obwohl diese im BGH-Urteil nicht erwähnt wurden. Bei einer angenommenen Rückforderungsquote von 25 % kommen wir auf ein Rückforderungsvolumen von gut 200 Millionen Euro. Das ist zwar nicht nichts, aber bei einem Vorsteuerertrag aller deutschen Banken von fast 50 Milliarden Euro im Jahr 2023 vermutlich wohl verkraftbar.

Es bleibt die Frage, was der BGH wohl über die Negativzinsen der EZB dächte, die ja die eigentliche Wurzel des Problems sind…