Schrumpfende Zinsersparnisse gefährden schwarze Null

Niedrigzins macht doppelte Freude

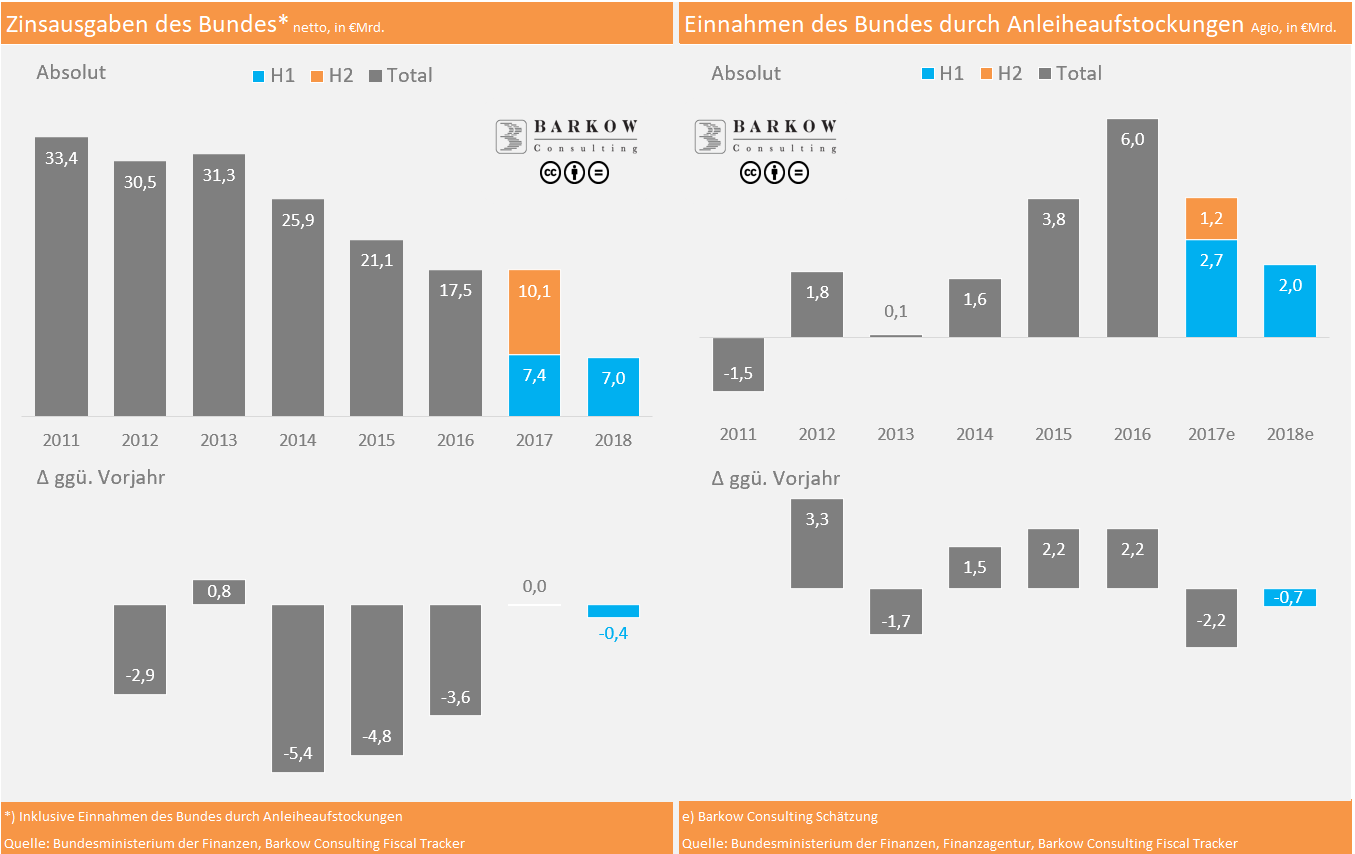

Die Zinsausgaben des Bundes sind sehr zum Wohlgefallen des Finanzministers seit Jahren rückläufig. Das hat vor allem zwei Gründe: eine ungewöhnlich ausgeprägte wie langanhaltende Niedrigzinsphase und die Ablösung der Nettokreditaufnahme durch Überschüsse. Eine Rolle spielte aber auch, dass durch eine taktisch „kluge“ Emissionspolitik bei Bundesschuldpapieren durch die Aufstockung von bereits begebenen (älteren) Anleihen ein stattliches Agio kassenwirksam vereinnahmt werden konnte, das die regulären Zinsausgaben entsprechend verringert bzw. aufgehübscht hat. (Für Details siehe Dem Nullzins Seine Dunkle Seite)

Ob dieser Transfer von Zinsersparnissen zu Lasten kommender Jahre bei dem dann betroffenen Kassenwart ebenfalls für Freude sorgt, darf man bezweifeln. Denn dessen Zinsausgaben werden deshalb höher ausfallen, als sie es ohne dieses trickreiche Bundesschuldenmanagement wären.

Mehr als Kleingeld

Immerhin handelt es sich hier um hohe Summen: Nach unseren Recherchen hat der Finanzminister bis heute seit 2012 rund 19 Mrd € an zukünftigen Zinsersparnissen „verfrühstückt“. Allerdings mit offenbar abnehmender Tendenz, da die so generierten Einnahmen seit 2016 von 6 Mrd € über 3,9 Mrd € (2017) auf knapp 2Mrd € im 1. Halbjahr 2018 gesunken sind. Und laut der veröffentlichten Emissionsplanung sollte sich diese Entwicklung fortsetzen.

Zinsausgaben vor der Wende

Das hat natürlich Folgen für den Bundeshaushalt, zumal angesichts der seit einiger Zeit nicht länger im Trend rückläufigen, sondern allmählich wieder leicht steigenden Zinsen. Fraglich ist nicht ob, sondern bloß wie schnell und stark die Zinsen drehen. Zwar können die Zinsausgaben noch so lange profitieren, wie die Nettokreditaufnahme null bleibt und die Refinanzierung von Altschulden mit teilweise hohen Nominalsätzen „zinssparend“ möglich ist. Da aber der durchschnittliche Zins für den gesamten Schuldenberg des Bundes über alle Laufzeiten, Kupons und Wertpapiere hinweg bei lediglich rund 2 % liegt, dürfte der Zeitpunkt gleichwohl nicht mehr allzu weit sein, in dem dieser Schwellenwert bei der Umschuldung überschritten wird. Sinken dann zugleich auch die oben aufgezeigten hilfreichen „Windfallprofits“ aus vorgezogen vereinnahmten Zinsersparnissen, ist klar: Die Zinswende kommt erheblich schneller an im Bundeshaushalt und wahrscheinlich auch heftiger als gedacht. Denn zumindest „gefühlt“ befinden wir uns ja wohl alle noch inmitten der historischen Niedrigzinsphase.

Schwarze Null bedroht

Dabei geht aus den vom Bundesministerium der Finanzen vorgelegten Zahlen (s. 2 Tabellen zu Zinsausgaben neben einander) hervor, dass, selbst nach Verrechnung mit den besagten Einnahmen aus Agien, die Zinsausgaben bereits im Jahr 2017 gegenüber Vorjahr nicht mehr gesunken sind. Es bleibt abzuwarten, ob sich der erneut leichte Rückgang im ersten Halbjahr 2018 fortsetzt.

Der Umschwung bei den jährlichen Zinsausgaben des Bundes ist öffentlich bisher kaum beachtet worden. Er ist aber für die Budgetplanung von Olaf Scholz keine Marginalie. Denn er ist identisch mit einem Verschwinden der zuletzt jahrelang immer größer werdenden Finanzierungsspielräume dank sinkender Zinsausgaben. Allzu lange sollte man sich daher bei der Haushaltsaufstellung nicht mehr auf diesen wohltuenden „Nebeneffekt“ verlassen. Sobald das bislang hohe Wachstum der regulären Steuerinnahmen abflacht, oder gar umschlägt, wird sich ohnehin zeigen, auf welch tönernen Füßen die vielgerühmte schwarze Null wirklich steht.